De Branchegroep Retail van Deloitte presenteert haar jaarlijks onderzoek naar consumententrends in de supermarkt. Met dit onderzoek brengen ze de ontwikkelingen in consumentengedrag in kaart.

Een van de meest opvallende uitkomsten van het Consumentenonderzoek is dat het aandeel online omzet van de supermarkten in 2022 gedaald is ten opzichte van 2021. Toch blijft het aantal consumenten dat online boodschappen doet ook in 2022 groeien (2022: 20,5%, 2021: 19,4%).

De daling van het online aandeel zit met name in een lagere bestelfrequentie en een lagere besteding per bestelling. Voor een compleet beeld van alle ontwikkelingen uit het rapport kun je het consumentenonderzoek 2022 hier downloaden.

Deloitte verwacht dat het komend jaar het online aandeel weer gaat toenemen. Het aantal consumenten dat aangeeft in de toekomst gebruik te willen maken van een online bestelservice blijft relatief hoog:

- 16% van de consumenten geeft aan van plan te zijn online levensmiddelen te bestellen bij de eigen supermarkt als deze dat gaat aanbieden.

- 12% van de consumenten geeft aan dat ze van plan zijn online levensmiddelen te bestellen bij een andere supermarkt als hun eigen supermarkt dit niet gaat aanbieden.

De respondenten die zowel online als in een fysieke winkel boodschappen doen, kopen ongeveer 52% van de totale boodschappen in een fysieke winkel en 48% online. Klanten bestellen een of twee keer per maand online en dan voor een bedrag van tussen de 60 en 100 euro. Veruit de meeste klanten willen thuis bezorgd krijgen en niet ophalen.

In de media is er veel te doen geweest over de flitsbezorgers (Flink, Getir, Gorillas en Zapp). Deloitte ziet in het Consumentenonderzoek duidelijk terug dat een aanzienlijke groep consumenten die online bestellen hier gebruik van maken (9% in totaal). Wat daarbij wel opvalt is dat 26% aangeeft besteld te hebben bij een flitsbezorger om het uit te proberen en 33% geeft aan besteld te hebben bij een flitsbezorger omdat ze een kortingscode hadden. Van de respondenten die nog geen online boodschappen doen, geeft 6% aan in de toekomst gebruik te willen maken van een flitsbezorger.

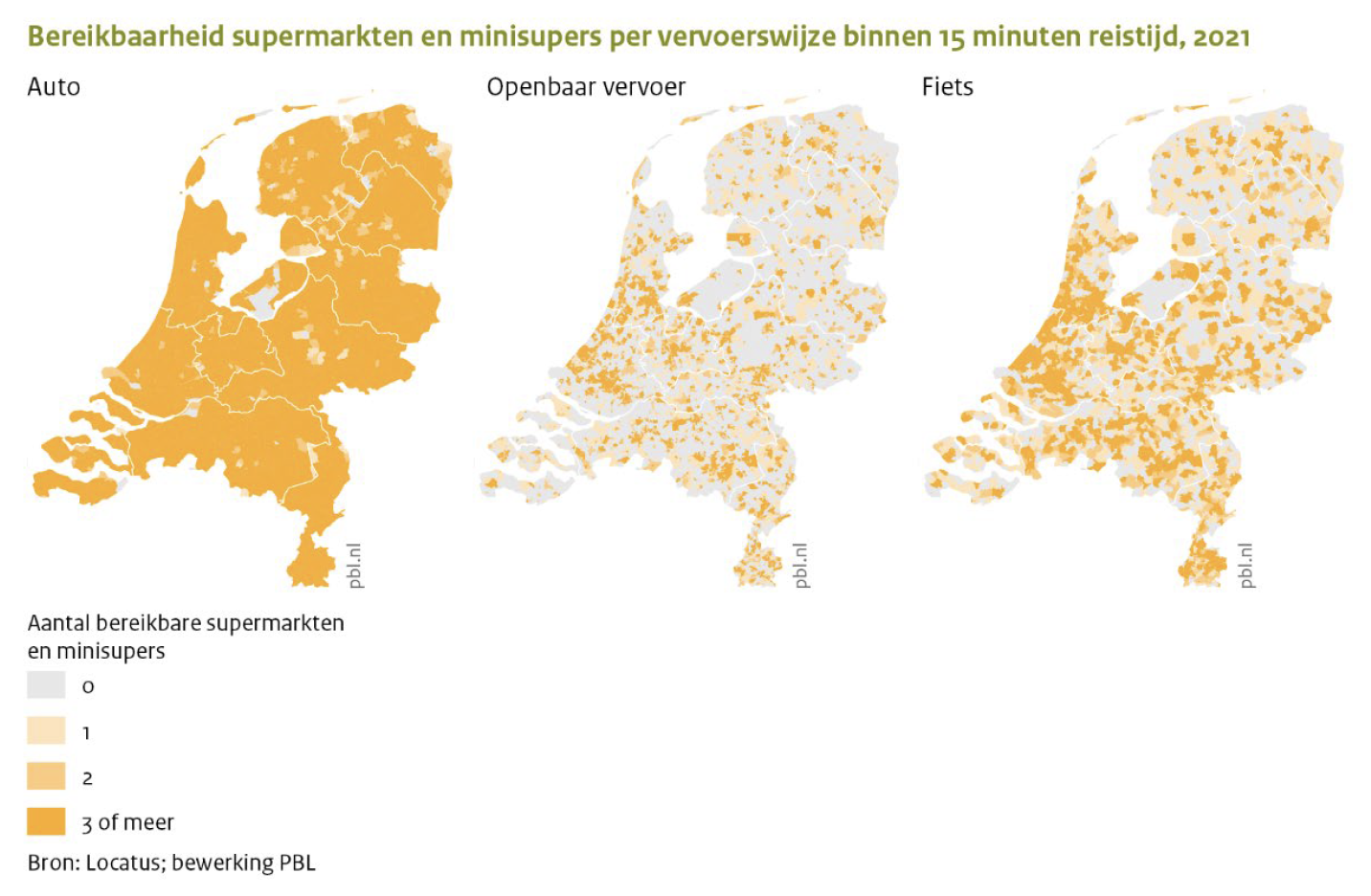

Het overgrote deel van de supermarktbestedingen gaat overigens nog steeds via de fysieke supermarkt. De fysieke supermarkt wordt weer vaker bezocht en er wordt meer besteed wordt. De belangrijkste reden voor de consument om een fysieke supermarkt als primaire supermarkt aan te merken is de locatie. Dichtbij de consumenten zijn, is en blijft belangrijk. Meer dan 95% van de consumenten heeft een supermarkt binnen 15 minuten fietsen of lopen (bron: PBL).

Net als de afgelopen twee jaar, gaat ruim twee vijfde van de respondenten (42%) met de auto naar de supermarkt, 28% met de (brom)fiets en 22% lopend. Slechts een enkeling gaat met het openbaar vervoer. De gemiddelde afstand tot de supermarkt bedraagt 2,11 kilometer. Respondenten doen er gemiddeld bijna zeven minuten over om deze afstand af te leggen

De prijs-kwaliteitverhouding en het weten waar alle producten liggen zijn de belangrijkste redenen voor de consument om één supermarkt als primaire supermarkt te zien.

Het onderzoek is gepresenteerd tijdens het Supermarkten Consumentenonderzoek 2022 webinar, met een paneldiscussie met Martine van Oostrum, head of data & analytics van PLUS Retail en Pim Dirckx, directeur operations van SPAR. Je kunt het webinar terugkijken via de website van Deloitte.

Bron: Deloitte